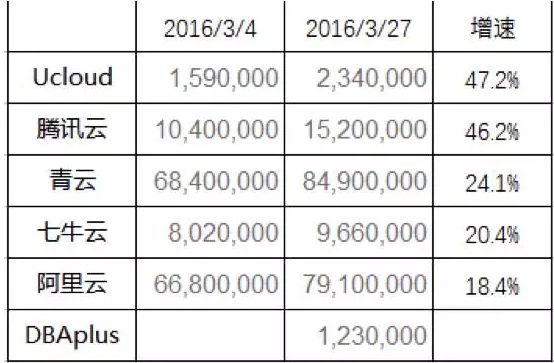

虽然我不喜欢他,但Google上不了,也只能先看看度娘的搜索相关结果数字,有个整体感觉:

DBAplus是我临时加上去的,顺手看看做个基础对比,单从这个搜索结果看跟预测差不多,青云和阿里云的总量最大,但这个规模优势能保持多久就不知道了,七牛开始发力PAAS,但看度娘数字,UCLOUD和腾讯云增速很快;当然度娘这个指标也不是什么靠谱指标,有很多优化渠道,比如UCLOUD和腾讯云明显做了针对性优化,推广力度非常大。

哈哈,很显然呢,两家后来者为了增速都优(MAI)化(MAI)了(MAI)关键字,青云就这样成了共同的压制对象。UCLOUD起源于手游行业,而游戏一直是腾讯最重要的收入来源,腾讯云开始也是通过流量发力游戏行业,两家对流量有深刻理解也是自然的事情。

青云和七牛做公有云算是最早的了,2012前后成立,那时候,阿里云远没有今天的影响力,腾讯云发力更是去年的事情了,但二者选择了不同的路径,青云快速扩张,产品线铺的很快,而七牛从云存储起家,一度专注只做云存储和CDN加速,直到最新一轮融资前,七牛才开始大张旗鼓力推PaaS,相比于IaaS,PaaS将更加便捷与弹性,七牛去年还推出了不同行业解决方案,提出了场景化PaaS的概念。很明显,专注极致的IaaS产品体验很重要,但不能提供一站式服务,对企业级应用来说,断裂式管理是难以容忍的。

当然慢有慢的好处,做企业本来就有两种不同的路径,先强还是先大各有各的选择,相比之下,七牛有云存储和CDN加速的技术优势,UCLOUD有游戏行业的深厚积累,青云发展的最快,规模是起来了,但腾讯云开始全面发力时,巨大的流量和品牌效应,起来规模是很快的事情,青云成为第一压制对象也就在预期之内了。

从融资速度看,Ucloud最早引入亿元级融资,加上2015年,腾讯云和阿里云的发力,我们就更容易理解青云、七牛为什么先后开启大规模融资了。青云PR公开显示C轮融资是由两家人民币基金领投,可以理解的是,青云和国内众多企业级公司都准备冲击战略新兴板,引入人民币战略投资者做背书也更有利于未来拓展国内企业级市场,至于人民币领投为什么公告美元就只能呵呵了。

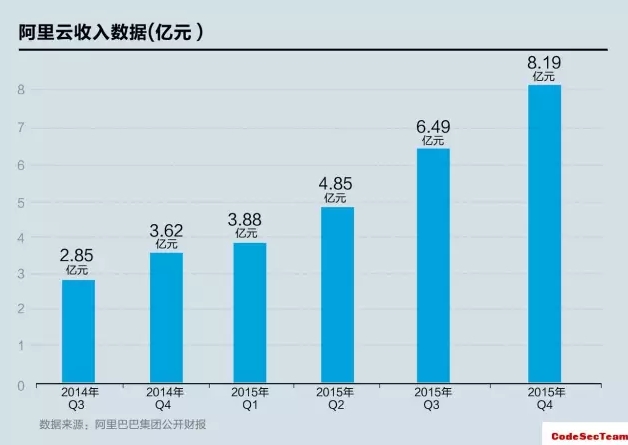

阿里云中间两年打盹了,腾讯云尚未发力,所以独立公有云厂商活的相对没有那么大压力,2015年,阿里腾讯两巨头在公有云市场同时发力,凭借强大的品牌优势和平台流量,更重要的是,两家全面开启的云生态全线产品布局,IaaS、PaaS、加上各自特色的平台整合方案,比如腾讯的微信和游戏,阿里的电商系列解决方案,以及投资拉动的生态圈建设,一年时间战果累累。

ps:腾讯2015财报首次将腾讯云提升战略业务,透露腾讯云收入同比增长超过100%,而这仅仅是一个开始,随着腾讯在云市场的投入和布局,腾讯云仍将保持高速增长。

如同题图阿里云2016年会的主题,MORE THAN JUST CLOUD,公有云的竞争实质上是生态圈的竞争,这其实才是企业级市场的本质存在,在消费级市场上的单品、爆款,从来就没有真正撼动过企业级市场。

留给独立供应商的市场窗口时间其实并没有多少了,未来3年,谁背后的战略投资者更有能力整合资源,谁先IPO建立公众影响力,谁就有机会录得三甲地位,错过这个时间窗口恐怕只能在第二梯队了。当然,作为2B行业的老兵,我们十分高兴地看到这个行业正在发生的变化,也十分期待公有云市场新三甲的诞生,毕竟,对传统巨头的颠覆,是所有创业者的使命。

题图来源:袋鼠云CEO拖雷朋友圈

相关专题:

如果字段的最大可能长度超过255字节,那么长度值可能…

只能说作者太用心了,优秀

感谢详解

一般干个7-8年(即30岁左右),能做到年入40w-50w;有…

230721