韩锋,建信金科数据库专家,dbaplus社群联合发起人,CCIA(中国计算机协会)常务理事、Oracle ACE,曾担任多家公司首席DBA、数据库架构师等职务。具有丰富的一线数据库架构、设计、开发经验,精通多种关系型数据库,包括Oracle、MySQL、GreenPlum、Informix等,对NoSQL及大数据相关技术也有实践经验。著有《SQL优化最佳实践》《数据库高效优化》等书籍。

近些年来,数据库产业发展迅猛。本文尝试从收集的信息中分析当前全球及国内数据库市场现状及未来发展趋势。

一、全球数据库市场情况

伴随着数据规模的高速增长,全球数据库市场增长迅速,整体市场空间巨大。

2010-2025年全球数据规模量,来源IDC

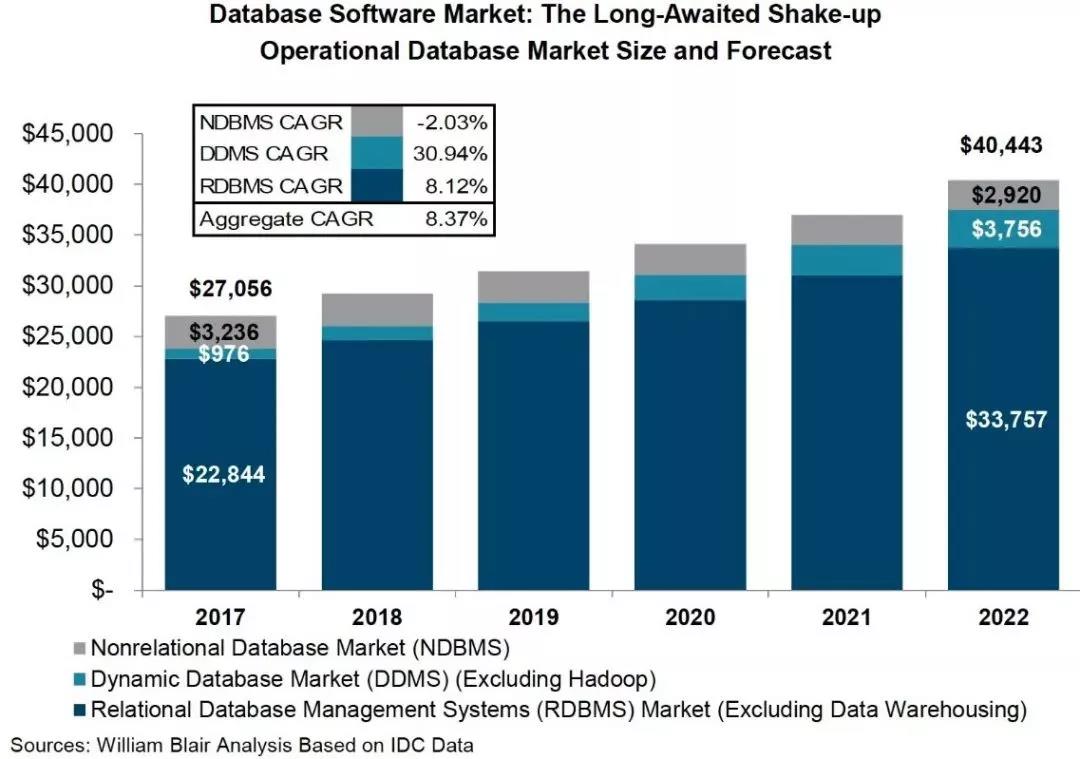

在全球数据库市场中,关系型数据库占比最高。参考IDC数据,2022 年全球数据库市场规模将超过400亿美金,市场空间巨大。其中在数据库市场份额共有3个分类,其中深蓝色部分的关系型数据库(RDBMS,在这里不统计数据挖掘/分析型数据库)占据80%以上的市场,可见关系型数据库仍占营收大头。Dynamic Database(DDMS,动态数据库管理系统,同样不统计Hadoop)就是非关系型数据库。

这部分市场显得小(但发展势头看好),可能与互联网等大公司多采用开源+自研,而不买商业产品有关。在厂商对比中,Oracle 在全球关系型数据库中占据约 42%的市场份额,三甲中的另外两家厂商分别是微软(24%)与 IBM(13%)。全球数据库市场领先厂商的份额情况与国内市场基本一致。

2017-2022年全球不同模型数据库市场,来源IDC

从全球范围来看,传统数据库三大厂商分别为Oracle、IBM和Microsoft。其中,Oracle又是全球最大,也是应用最为广泛的企业级数据库厂商,一直稳坐行业第一把交椅,甚至拿下中国数据库40%以上市场份额。

然而,随着数据量不断激增,基于开源与分布式的云数据库应运而生,快速冲击着传统数据库的市场格局。2018年,数据库全球市场规模461亿美元,同比增长18.4%,其中云数据库贡献104亿美元,占全球数据库市场22.56%,为行业增长贡献 68%,数据库上云进入快车道。

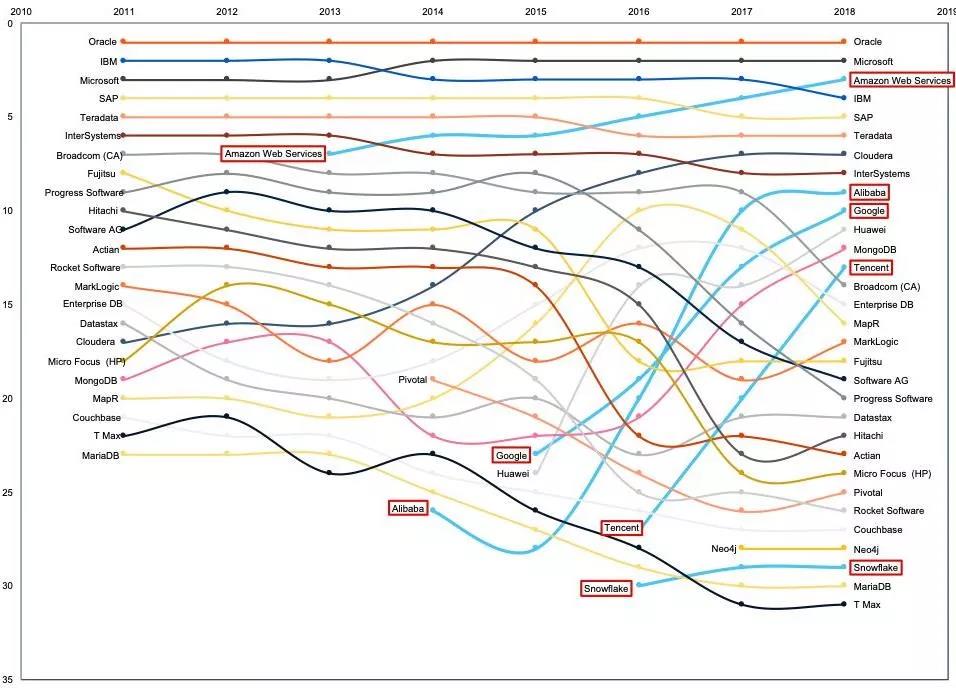

在此背景下,全球数据库行业格局正迎来新一轮洗牌。从下图2011-2018年数据库市场份额变化图可见一斑。在这张趋势图上,Oracle稳居第一,Microsoft位于第二位。再然后AWS异军突起,占据第三位。

中国的云厂商成绩同样耀眼,阿里巴巴位列第九,华为位列第十一位,腾讯十三位。全球数据库行业市场在云计算大背景下正迎来局面重塑,后起之秀有望抓住该机遇弯道超车。

2010-2018 年全球数据库规模排名,来源Gartner

二、全球数据库细分领域分析

在全球总体市场的趋势变化上,不同模型(关系与非关系)、不同基础(云与非云)、不同商业模式(开源与商用)也有着不同的趋势。

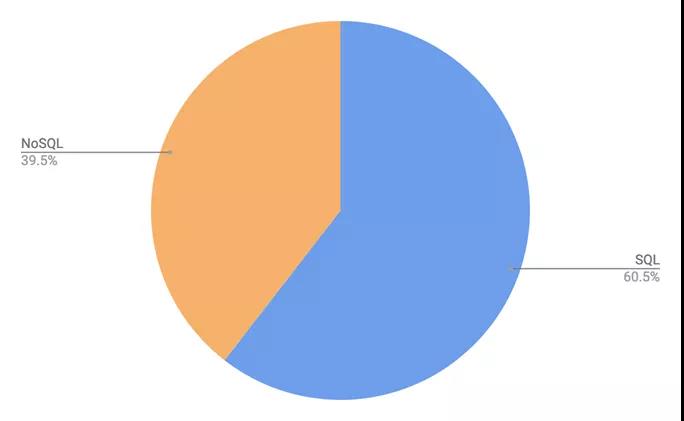

根据ScaleGrid公司2019年的相关统计,关系型与非关系型数据库的用户规模分别为 60.5%和39.5%,关系型数据库仍然占据着相当的优势。在关系型数据库中,商业化老牌王者Oracle与新晋的开源新星MySQL优势较为明显。根据DB-Engines统计,两者在近五年中始终保持领先地位,用户群体中广受欢迎。

关系型数据库与非关系型数据库用户规模统计,来源ScaleGrid

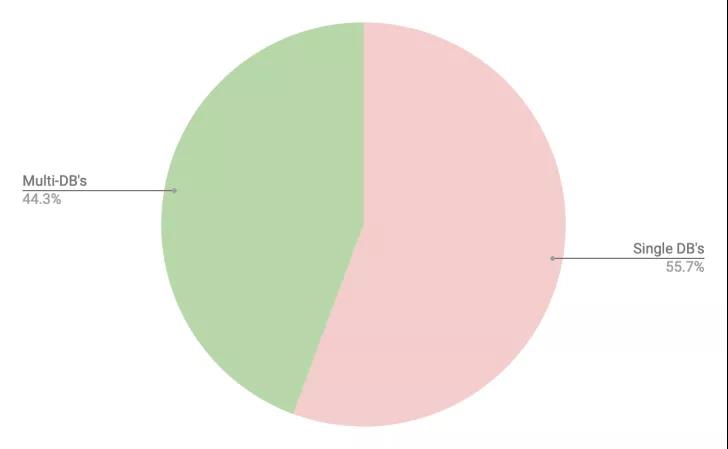

关系型数据库和非关系型数据库混合使用受到广泛欢迎。根据ScaleGrid公司2019年的相关统计,多数据库混合使用正在受到更多欢迎,使用比例达到44.3%。其中,由关系型数据库和非关系型数据库所构成的产品组合使用比例达到75.6%。这意味着,针对目前更多企业的应用场景,单一的关系型和非关系型难以满足需求,根据企业的业务实现和数据类型进行匹配是发展趋势。

单一数据库应用和组合数据库应用比例,来源ScaleGrid

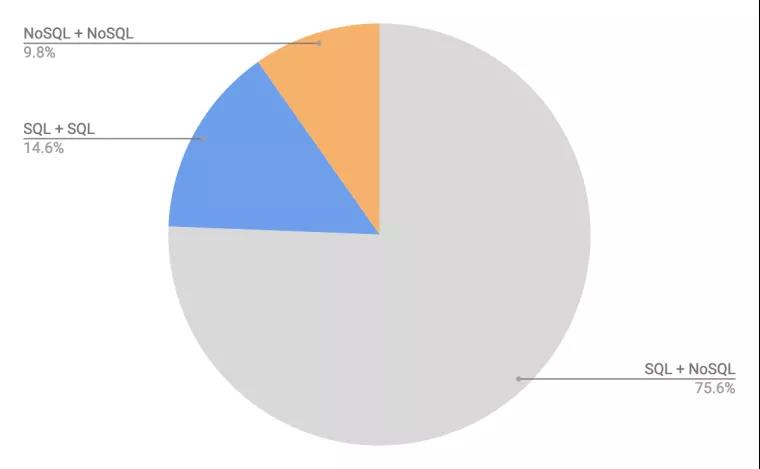

在组合使用中,不同组合使用情况也不同,最为常见的仍然是SQL+NOSQL的组合。

组合数据库应用中各组合模式使用比例,来源ScaleGrid

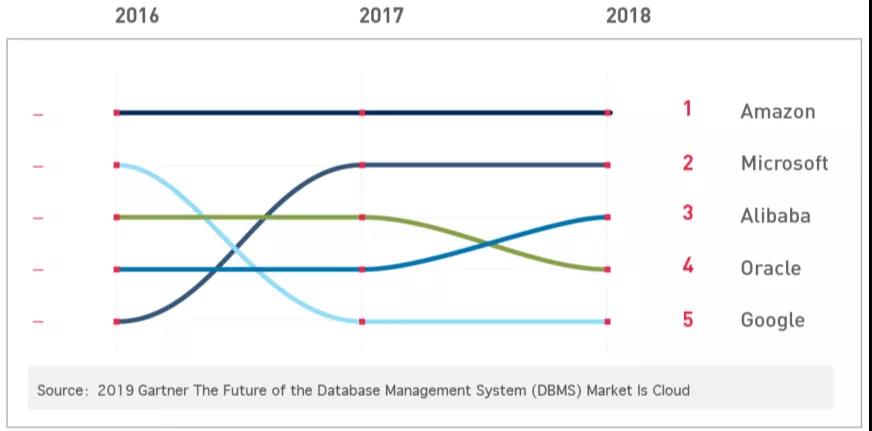

根据Gartner数据显示,在2013年Amazon AWS推出自研数据库产品Aurora之后,旗下的云数据库市场占有率不断提升,并在过去三年维持在市场第一的水平。此外,Microsoft与阿里巴巴也悉数跻身全球云数据库前三名。

2016-2018年全球云数据库收入排名,来源Gartner

至2023年,预计75%数据库都将实现上云,这一变化将彻底改变数据库系统供应商格局,Oracle等传统数据库厂商也将受到挑战。从2018年来看,云数据库占全球数据库市场22.56%,为行业增长贡献68%。云数据库天然具备云灵活性,能够提供强大的创新能力、丰富多样产品体系、经济高效部署方式和按需付费的支付模式。

与传统数据库不断放缓的收入增速相比,云数据库正在实现快速增长。云数据库其按需扩展、按需计费特征使其获得了中小企业及互联网用户拥趸,这又进一步推动云数据库技术发展,形成正反馈。

在企业全面上云的背景下,传统数据库上云模式无法满足客户业务快速扩展和智能运维的需求,而灵活伸缩、智能诊断、支持跨云融合的新一代云端原生数据库系统,就成为未来发展的重要方向。数据库发展正从“数据库+云”模式全面转向“云+数据库”模式。

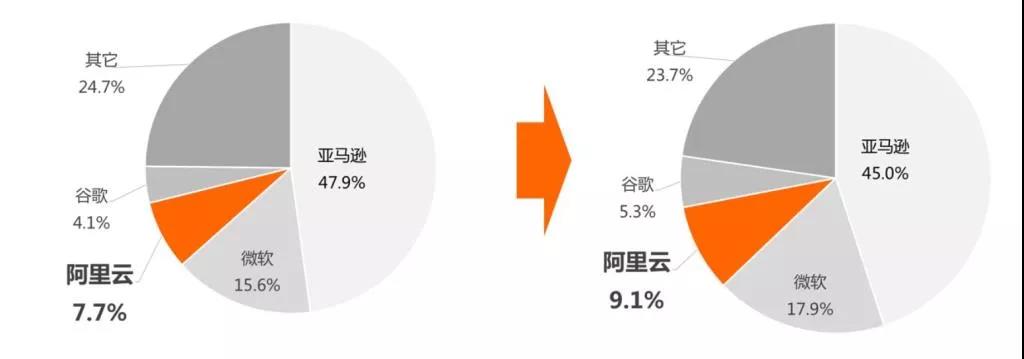

2018-2019年全球云厂商市场份额,来源Gartner

根据 Gartner 数据,2019 年全球云计算市场进一步向头部集中,Amazon、Microsoft、阿里云、Google、IBM 位列 2019 年全球云计算市场前五名。其中,Amazon、Microsoft 和阿里云占据市场七成份额。Amazon 排名依旧领跑,不过,其市场份额已从 2018 年47.9%下滑到 2019 年 45%,其云计算收入增速也低于Microsoft、阿里云和 Google。

2019年开源数据库市场份额,来自国外某调查机构

2019年,前三大开源数据库市占率为57.3% ,前五大占有率为76.8%,市场高度集中,而其中占据第一位的MySQL使用量超过30%,并持续多年占据排行榜第一。

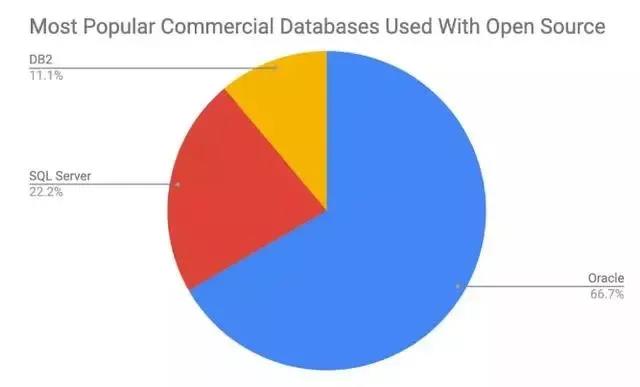

加州大学计算机系开发的PostgreSQL排名第二,用户占比达13.4%,MongoDB排名第三,市占率为12.2%,此外紧随其后的是Redis(非关系型) 、MariaDB、Elasticsearch、Cassandra和SQLite ,前后之间差距较小,竞争较激烈。与之相对比,我们看看商业数据库市场份额情况,依然是老三家Oracle、SQL Server、DB2的天下。

2019年商业数据库市场份额,来自国外某调查机构

三、国内数据库市场情况

过去十年,国产数据库实现长足发展,市场占有率由2009年4.0%增长至2017年14.26%,增长超过3倍。但目前,数据库的国产化率仍然处于较低水平空间巨大,且渗透率有望加速提升。

当前,国产数据库已经形成四大核心竞争阵营,包括:以阿里、腾讯和华为科技巨头为代表的云数据厂商;以武汉达梦、人大金仓、南大通用和神舟通用“四小龙”为代表的传统国产厂商;以PingCAP、巨杉、万里开源为代表的新兴自研势力;以科蓝、浪潮、星格瑞为代表的外购拥有完整产权的厂商。

随着信创产业的快速全面推进,国产数据库厂商有望迎来新一轮政务、行业市场新机遇,2020年在行业市场将取得历史性突破。

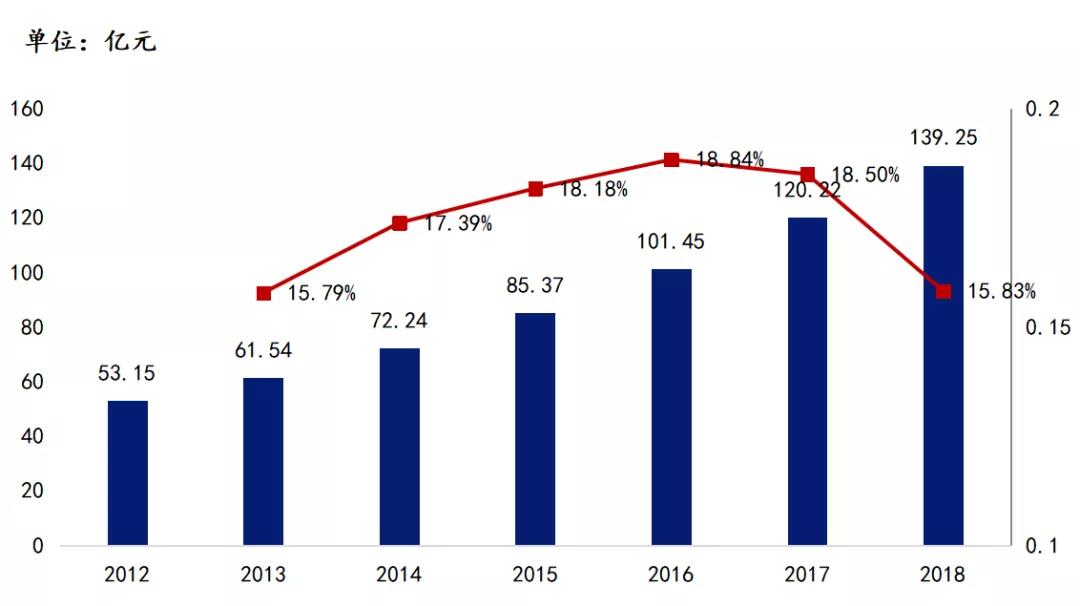

2012-2018年,中国的数据库市场规模,来源智研咨询

根据智研咨询,2012年我国数据库软件市场规模为53.15亿元,2018年增长至139.25亿元,过去6年复合增速17.4%。考虑到信创产业发展与服务器出货量触底反弹,未来数据库市场有望迎来新一轮快速增长。

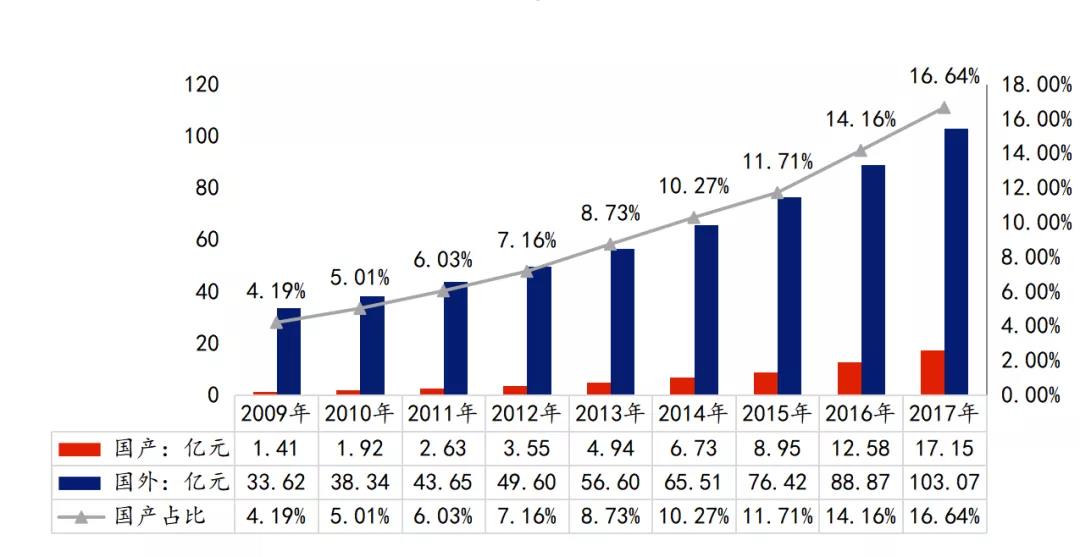

假设行业复合增速为17.4%,则2020年国内数据库市场规模有望达到200亿元。其中2017年,国产数据库产品市场规模为17.15亿元;国外产品市场规模103.07亿元,占比83.36%。国产数据库市场份额从2009年4.19%增长至2017年16.64%,国产品牌适配与替换进程加速推进。可以说,中国数据库市场仍处于快速成长期,国产数据库占比较低,未来提升空间巨大。

2009-2017年我国数据库产品竞争格局,来源智研咨询

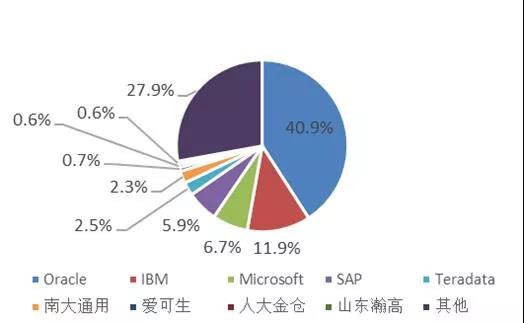

参考Gartner数据,国内数据库市场前五大企业均为国外厂商,占据约 70%份额。本土数据库厂商市场份额较大的主要有南大通用、人大金仓、武汉达梦、山东瀚高、爱可生等。上述数据均未包含云市场份额,参照目前头部几家云厂商的数据库市场份额来看,总体预测也在40~60亿元左右。

2017年中国数据库市场主要厂商,来源Gartner

四、国内数据库市场预估

针对未来国内数据库市场的预测,有多种不同的结论。这里收集到几种方式,预测下未来的市场空间。整体估算下来,数据库国产化市场空间测算年均百亿规模增量,市场总体空间高达千亿级。结合已有资料与产业调研,针对数据库国产化市场进行了测算。

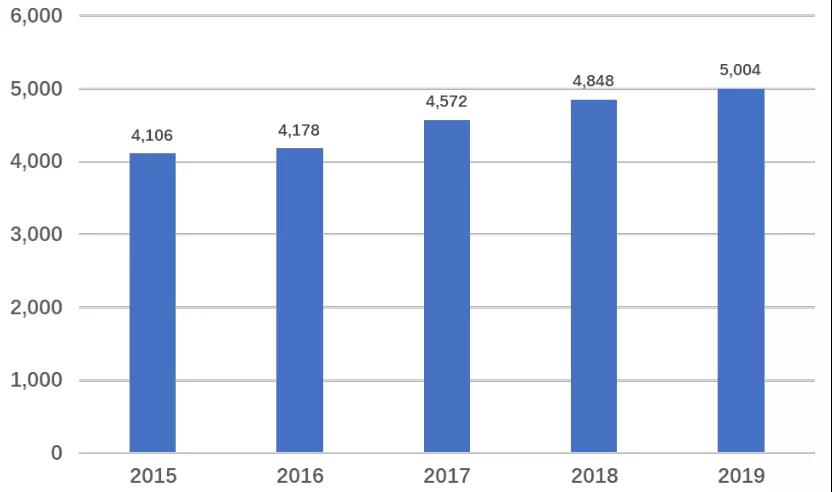

Oracle数据库亚太区营收规模,来源Oracle公司年报

根据Oracle公司近三年年报披露的财务数据,公司云及数据库业务(Cloud and License Business)亚太地区营收规模分别为45.72/48.48/50.04 亿美元。同时,根据IMF和国家统计局公开的数据,2018年亚太地区GDP规模达到30.12万亿美元,其中中国GDP约为13.89 万亿美元,占比约为46%。考虑到Oracle在国内市场所占有的份额稳定在40%-50%,基于以上数据进行测算,国内数据库每年市场规模约为300-400亿元。

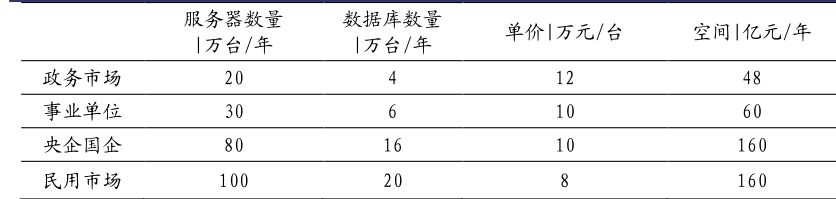

部分数据库厂商报价,来源中央政府采购网

根据天眼查数据显示,2019年9月全国国有企业数量为46万家。根据人社部数据,2016年全国共有126万个事业单位。考虑到政府部门同样有一定量的数据库采购需求,假设国内ToB与ToG端市场合计用户规模200万。根据中央政府采购网公布的报价,国产数据库报价标准版约为5-10万,企业版约为15-30万。考虑到数据库产品更新换代周期约为5年,且受到国产化政策提振,行业增速可观。假设国产数据库采购均价为15万元,结合用户规模数据,则国产化数据库替换市场总体规模将达到3000亿元。

根据人社部2016年数据,全国公务员数量为716.7万人;根据统计局数据,国有单位在业人员5739.7万人;根据社科院数据,全国PC存量PC台数近3亿。以此为依据,对未来信创市场作相关假设:

假设 1 :

政务市场更新 600w, 3 年,200w/年

事业单位更新 1200w,4 年,300w/年

企业市场更新 4800w,6 年,800w/年

消费市场更新 1 亿, 10 年,1000w/年

假设 2 :

保守:政务市场+事业单位,500w/年

中性:政务市场+事业单位+行业应用,1300w/年

乐观:政务市场+事业单位+行业应用+消费市场,2300w/年

假设 3 :

PC:服务器 = 10:1;服务器:数据库 = 5:1

假设 4 :

政务市场 12万台/套、国有单位 10 万元/台;消费市场 8 万元/台

数据库市场预测,来自兴业证券报告

则信创市场空间在保守、中性与乐观假设下,数据库国产化的潜在市场空间分别为 108、268 和 428 亿元。

五、数据库市场其他数据

除数据库市场本身外,数据库服务市场的同样不能忽视。下面是来自云和恩墨的一组评估数据。根据公开材料,2019年全球GDP总量为87.75万亿美元。据下表所示Gartner的统计数据,2019年全球IT投入为2.3995万亿美元,全球IT投入占GDP的比重平均为2.7%,中国的IT投入占比仅为1.6%,低于全球平均水平。2019年中国IT相关投入为1.6万亿人民币左右。其中IT服务方面,投入在3014亿元。细分在第三方运维服务占比达47.3%,数据库服务又占据其中25%的比例。据此推算数据库服务市场总体规模在356亿元左右。结合2019年中国数据库市场规模为178亿元来看,每1元的数据库软件销售,就会带来2倍左右的服务市场。

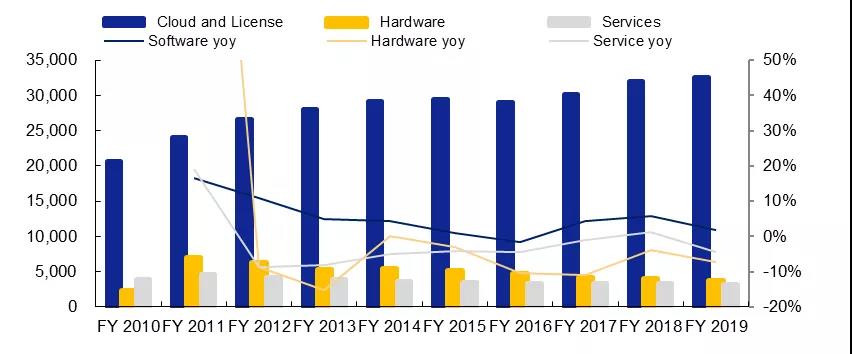

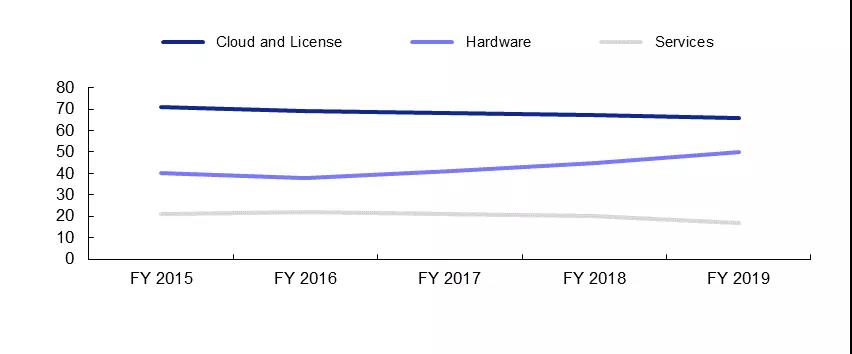

作为数据库的龙头企业,Oracle发展引人瞩目。近年来,其整体业绩增长缓慢,传统数据库及云业务仍是支柱。作为一家年收入约 400 亿美元的巨头,其产品线极为纷繁复杂。按照其财报中披露的口径,其可以划分为三类:传统数据库及云业务、硬件、服务。从收入来看,公司的硬件和服务业务近年来都出现了萎缩,公司主要靠传统数据库及云业务支撑。

Oracle公司收入大类拆分及年增速,来源Bloomberg

Oracle公司三条产品线运营利润率情况,来源Bloomberg

如果字段的最大可能长度超过255字节,那么长度值可能…

只能说作者太用心了,优秀

感谢详解

一般干个7-8年(即30岁左右),能做到年入40w-50w;有…

230721