轻金融在完整通读两家银行的2020年年报后,从10大方面全面梳理了招行、平安银行的金融科技战略、投入、人才体系,以及金融科技赋能零售(包括信用卡、私人银行)、客户服务、对公金融的具体情况。

参考文章:招行 VS 平安:银行金融科技全对比

一、年报中董事长/行长致辞中关于金融科技的表述

笔者点评:

金融科技转型离不开的自上而下的强势推进,而从董事长/行长最新致辞中,也能看出其对于金融科技的最新表态。

虽然金融科技投入的效果不是立竿见影的,是长期的,但从招行、平安银行高层的致辞来看,都表示会加大金融科技投入力度,金融科技投入带来的业务转化与效率提升,坚定了他们继续加大投入的信心。

这一点,在招行业绩发布会上,招行首席信息官江朝阳进行了详细阐述,“有一件事是肯定的:今天某个业务要强,后台的金融科技也一定要强。所以今天我们可能更多地不是看简单汇总的金融科技产出,而是看招行整体的竞争力。在各个细分的领域,有没有依托金融科技进一步提升竞争力,我想这才是最好的评估指标。”

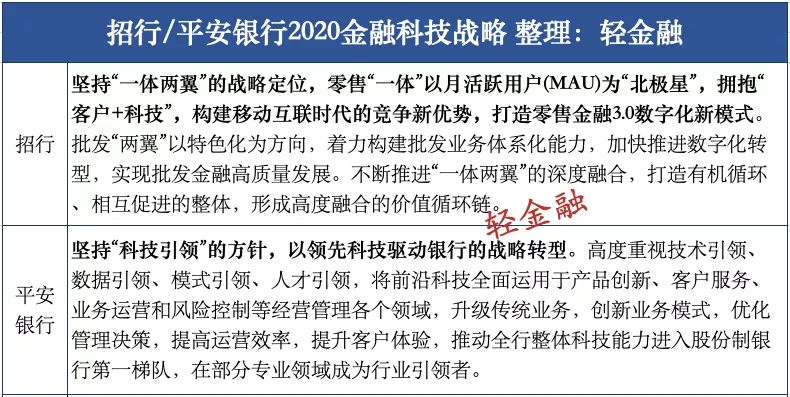

二、招行/平安银行金融科技战略对比

笔者点评:

两家银行的金融科技战略定位越来越坚定,内涵也越来越丰富。招行持之以恒打造金融科技银行,打造零售金融3.0数字化新模式,平安银行也全面“以领先科技驱动银行的战略转型”,提出“推动全行整体科技能力进入股份制银行第一梯队,在部分专业领域成为行业引领者”。

三、招行/平安银行金融科技基础设施能力建设对比

笔者点评:

金融科技基础设施能力建设,是一个容易被忽略的方向。但这是银行开展金融科技创新建设的根本支撑,两家银行毫无例外都在加快“云+中台”架构转型,通过科技赋能全行业务发展。

四、招行/平安银行金融科技投入对比

笔者点评:

2020年,招行的金融科技投入首次突破了100亿元。当年信息科技投入119.12亿元,同比增长27.25%,是公司营业收入的4.45%,同比提高0.73个百分点。

值得关注的是,招行还披露了信息科技投入主要投向:系统运营、电子设备和软件采购、信息科技人力资源配置、信息科技咨询和基础设施建设等方面。截至报告期末,招行全行累计立项金融科技创新项目2106个,其中1374个项目已投产上线,覆盖零售、批发、风险等各个领域。

轻金融还注意到,在解释业务及管理费增长的时候,招行指出主要原因一是加大了数字化基础设施建设及研发人员投入 ;二是加大了客户经营及价值提升相关领域的资源投入;三是加大了数字化网点软硬件设施改造的投入。

通过金融科技投入,招行初步构建了面向未来的科技基础设施与能力。一是云计算方面,打造开放型IT架构,加速推进全行应用上云迁移实施。二是技术中台方面,以应用程序编程接口(API)为主要共享形式,推动业务组件、技术组件的开放和复用。三是数据中台方面,搭建全行统一数据门户“招数”,提升全行数据分析及用数能力。四是人工智能方面,不断完善客服云、舆情云、视觉云三大AI云服务。

平安银行也将“科技引领”作为战略转型的驱动力,持续加大金融科技投入。2020年末,科技人员(含外包)超8,500人,较上年末增长超12.5%。平安银行未披露金融科技具体投入情况,只公布IT资本性支出及费用投入同比增长33.9%。轻金融结合2018、2019年数据估算,其2020年IT资本性支出及费用投入为46.82亿元。

对于金融科技投入带来的效果,平安银行表示,得益于科技力量,全行成本收入比反而不断优化,打破了发展零售就成本承压的常规路径。此外,平安银行依托平安集团核心技术资源,加快人工智能、区块链等新技术与银行场景的融合应用,持续深化大数据、区块链、人工智能、云计算、生物识别等前沿科技与应用场景的紧密融合。

五、招行/平安银行金融科技人才建设对比

笔者点评:

金融科技复合型人才的争夺与加大培养,决定了长期金融科技能力的天花板和后劲。

招行表示,在科技领域加大了金融科技人才的引进和培养;平安银行也表示,科技队伍逐步从技术服务提供者、向与业务深度融合的伙伴关系转变。在完善创新体系,在依托平安集团科技创新的同时,通过创新委员会、“创新车库”等机制,激发包括科技人员在内的全员创新活力。

六、招行/平安银行金融科技赋能零售银行情况

笔者点评:

2020年一季度突发的疫情,对零售获客产生了一定的负面影响,但得益于金融科技对线上服务的有力支撑,管理零售客户总资产迅速增长,金葵花及以上客户的资产增速同比大幅提升。截至2020年末,招行零售客户1.58亿户(含借记卡和信用卡客户),较上年末增长9.72%。

面对可能出现的疫情反复,以及同业异业竞争加剧带来的挑战,招行表示,将以“最佳客户体验银行”为目标,深化零售金融3.0数字化转型,强化金融科技应用,以支撑线上服务的开展,不断拓宽服务边界,打造极致体验,在移动互联时代扩大差异化领先优势。

平安银行也以科技赋能零售业务转型,着力打造更便捷、更智能、更全面的金融服务。具体来看,包括推动信用卡、私人银行、银保业务创新突破,汽融、“新一贷”等零售贷款业务持续升级。

在平安的开放银行布局中,零售是一大重点,其零售开放银行1.0平台于2020年3月底投产;2020年末,开放银行1.0平台已发布402个产品、1,309个API(应用程序编程接口)和H5接口,覆盖了账户、理财、支付、保证金、贷款、信用卡等产品能力;

七、招行/平安银行金融科技赋能信用卡情况

笔者点评:

作为股份行甚至是银行业的信用卡领头羊,数字化也是招行信用卡的突出特色。

在信用卡创新方面,2020年招行以掌上生活App为基础,稳步推进用卡服务、金融产品、内容生态、汽车生活等场景建设,持续加强掌上生活App与信用卡主营业务、与用户和商户的连接。截至2020年末,招行信用卡流通卡9953.16万张,较上年末增长4.44%,2020年实现信用卡交易额43410.71亿元,同比下降0.17% 。

2020年,平安银行也全面升级信用卡业务发展策略,依托金融科技优势加快精细化经营、场景化经营及智能化服务布局。平安银行最新信用卡流通卡量达到6424.51万张,较上年末增长6.5%,2020年信用卡总交易金额34,540.21亿元,同比增长3.5%。

2020年10月末,平安银行信用卡A+新核心系统成功完成切换投产,成为业界第一个将金融机构核心业务系统在服务不中断情况下无缝迁移到PC服务器分布式架构的成功案例,依托自主核心科技强化智能化服务布局,持续提升客户体验及经营效益。

八、招行/平安银行金融科技赋能私人银行对比

笔者点评:

在私人银行金融科技运用方面,招行在客户需求精准识别、客户经理专业能力提升、专业金融服务方案提供、内部运营流程优化等方面加速私人银行业务的数字化进程,不断提升业务运营效率和客户服务体验。截至报告期末,招行私人银行客户(99,977户,较上年末增长22.41% ;管理的私人银行客户总资产27,746.29亿元,较上年末增长24.36% 。

在科技化能力提升方面,平安私人银行持续升级产品销售平台、智能运营平台及队伍展业平台。

在产品销售平台升级上,平安私人银行推出了AI私募直通平台,在国内首次实现私募产品7×24小时全线上化自主交易,已支持本行超96%的私募产品认购;推出AI银保系统,通过线上获客经营的投保规模占比已达80%;在业内率先实现保险金信托业务100%线上化,设立时间由30个工作日缩减到2个工作日;在队伍展业平台升级上,通过推出智能展业平台,将传统的“产品销售模式”升级为“投顾服务模式”,助力业务队伍高效拓展和服务客户。2020年末,平安银行私行达标客户5.73万户,较上年末增长30.8%,其中私行达标客户AUM规模11,288.97亿元,较上年末增长53.8%。

九、招行/平安银行金融科技+客户服务情况

笔者点评:

招行的智能服务体系以“招商银行”和“掌上生活”两大App为核心,涵盖网络经营服务中心、网点可视化设备的智能服务网络。报告期内,进一步增强招商银行App智能客服“小招理财顾问”和掌上生活App智能客服“小招助理”的AI服务能力和闭环服务能力,加速服务生态“场景化”,持续打造面向客户的智能服务产品。

平安银行在零售客户服务创新上,则着力构建全渠道、一体化的客户服务体验体系,持续优化全流程服务,通过打造“1+N”(1个综合化客服团队加N个专家团队)的厅堂服务和空中客服模式,以科技赋能持续驱动服务标准化、线上化,为客户提供一站式、综合化的咨询服务。

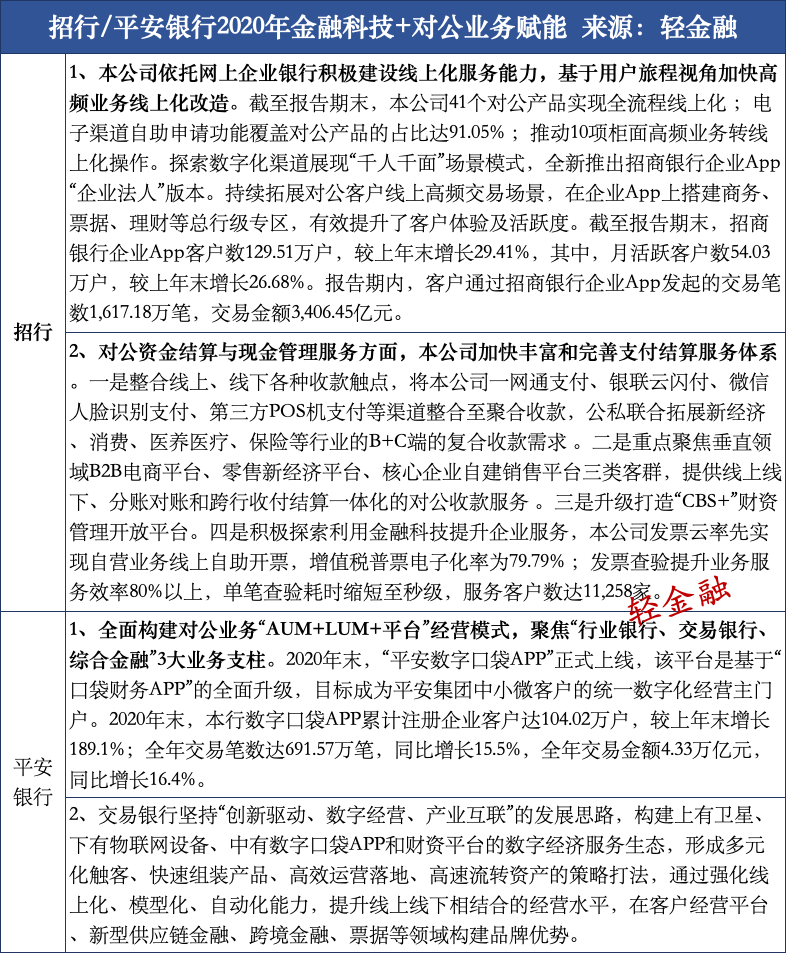

十、招行/平安银行金融科技+对公业务赋能情况

笔者点评:

招行是率先进行对公业务数字化创新的银行。2020年,招行还探索数字化渠道展现“千人千面”场景模式,全新推出招商银行企业App“企业法人”版本。持续拓展对公客户线上高频交易场景,在企业App上搭建商务、票据、理财等总行级专区,有效提升了客户体验及活跃度。截至报告期末,招商银行企业App客户数129.51万户,较上年末增长29.41%。

平安银行的公司业务构建了对公业务“AUM+LUM+平台”经营模式,持续升级“行业银行、交易银行、综合金融”三大业务支柱。2020年末,“平安数字口袋APP”正式上线,该平台是基于“口袋财务APP”的全面升级,目标成为平安集团中小微客户的统一数字化经营主门户。2020年末,数字口袋APP累计注册企业客户达104.02万户,较上年末增长189.1%;全年交易金额4.33万亿元,同比增长16.4%。

当然,以上部分内容还不能完全呈现这两家银行的金融科技布局与业务赋能情况,轻金融将在后续文章中保持跟踪与关注。

如果字段的最大可能长度超过255字节,那么长度值可能…

只能说作者太用心了,优秀

感谢详解

一般干个7-8年(即30岁左右),能做到年入40w-50w;有…

230721